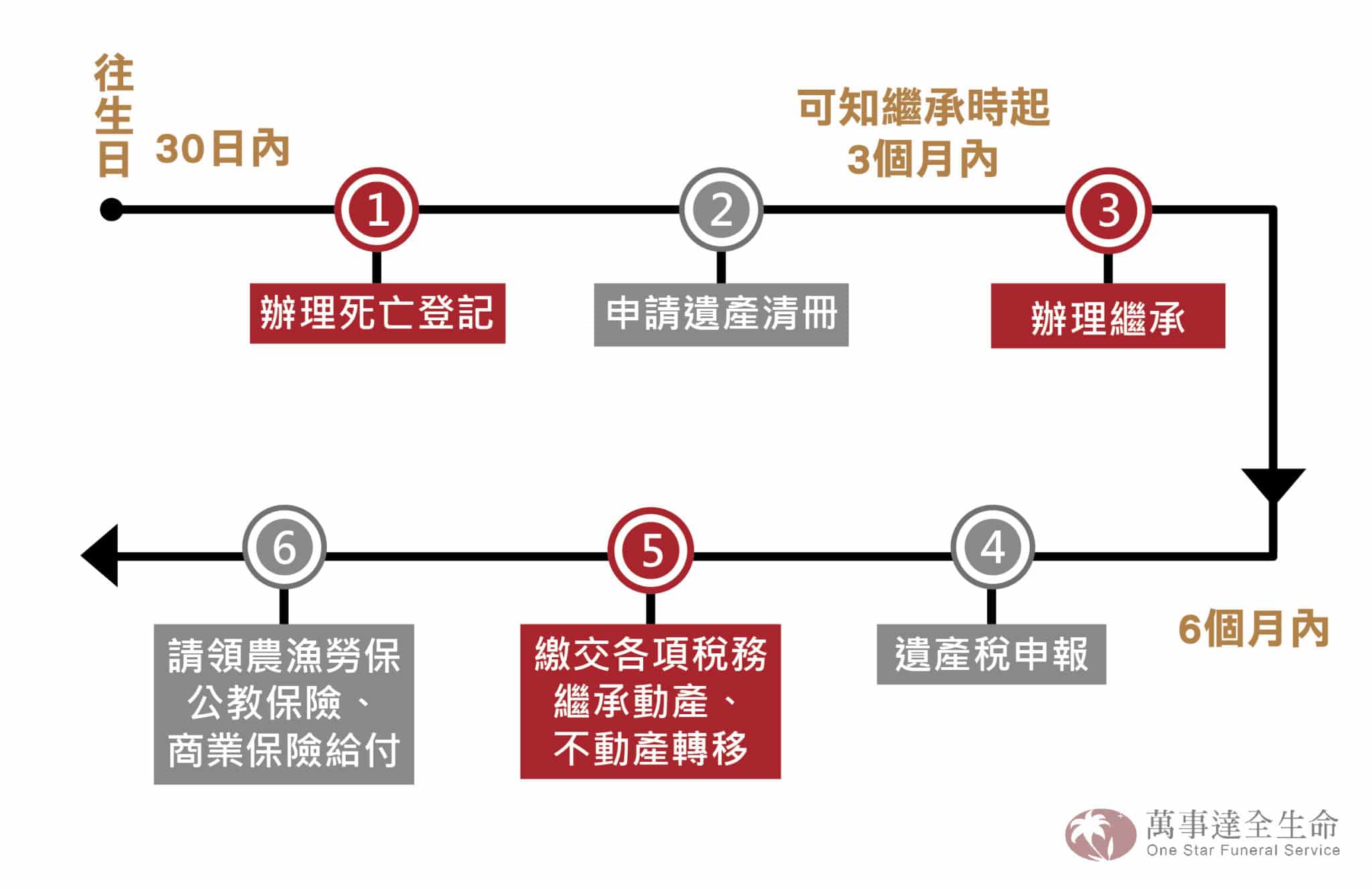

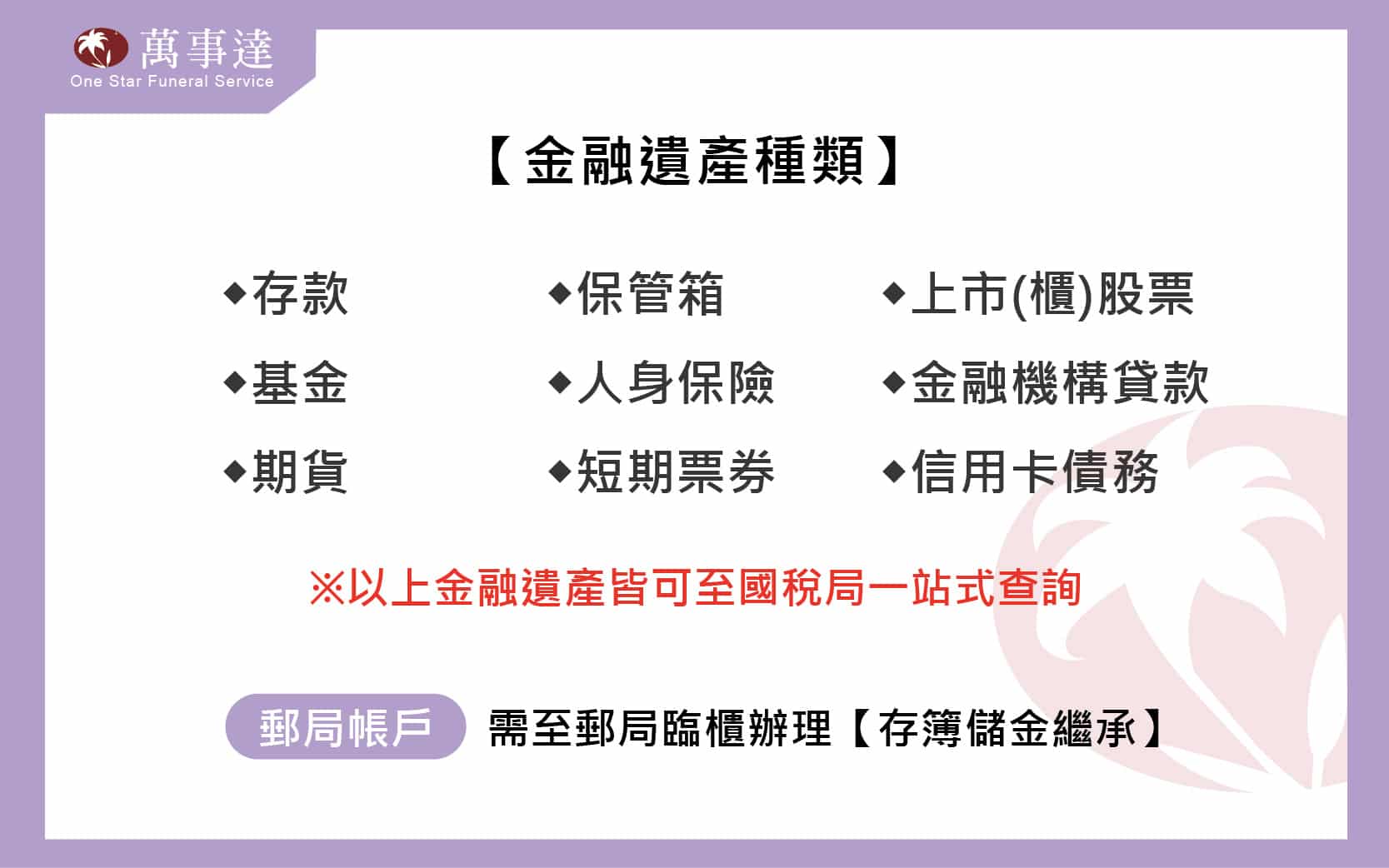

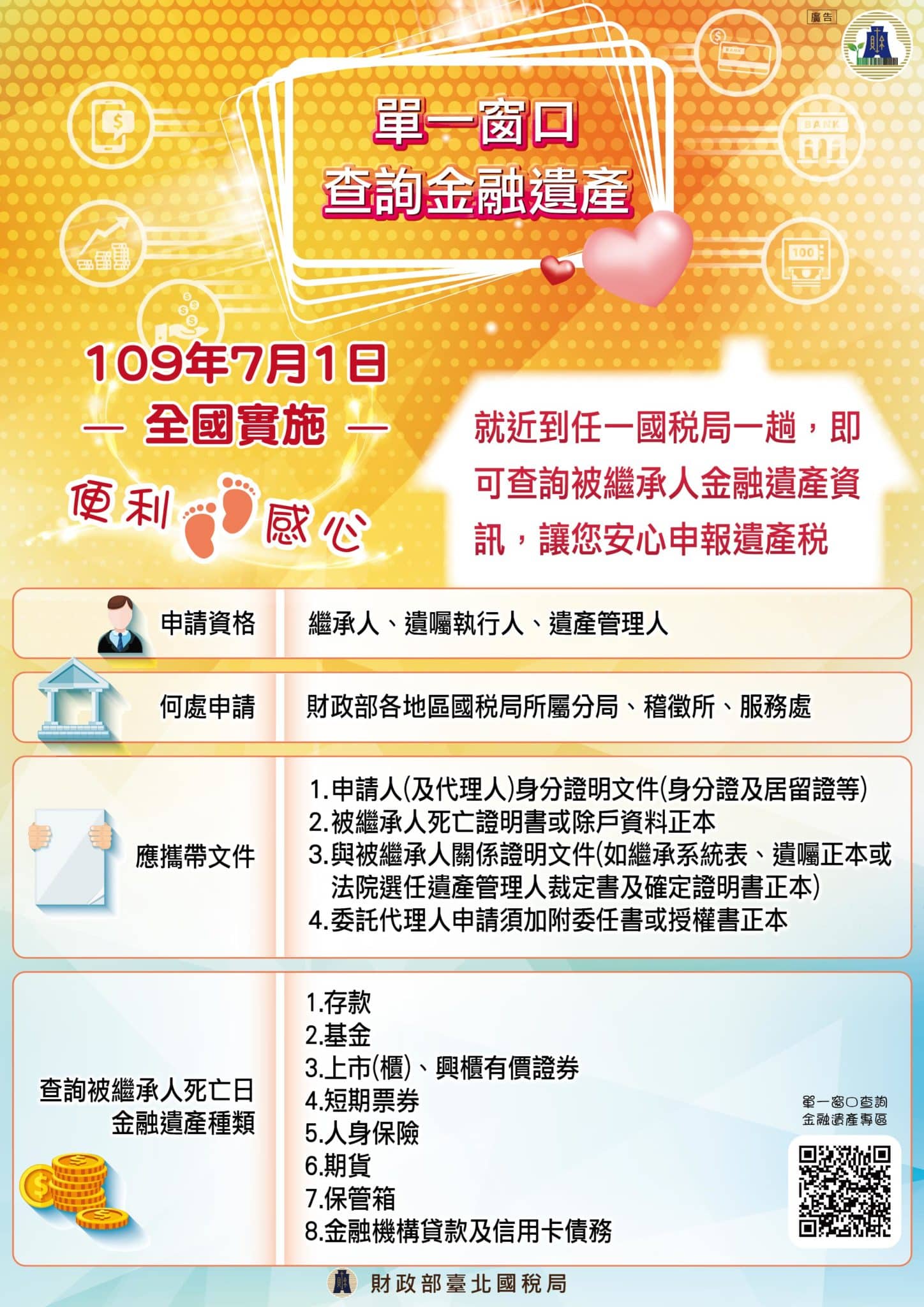

親人往生後,需要辦哪些手續?除戶、遺產、報稅、保險權益6個步驟流程整理 發表文章:2023 年 2 月 17 日 關於身後事,經歷完整個治喪過程後,除了親人留下的遺產、遺物需要處理,另外也有許多行政的手續需要辦理,有哪些行政手續需要辦理呢?有什麼需要注意事項,讓萬事達小編來帶你了解吧。 內容索引 Toggle一、辦理死亡登記二、申請遺產清冊三、選擇繼承或拋棄四、申報遺產稅五、繳交各項稅務、繼承動產、不動產等六、請領農漁勞保、公教保險、商業保險。《2022報稅懶人包│去年親人往生,今年還能報扶養嗎? 110年綜所稅申報》 一、辦理死亡登記往生日起算30日內必須辦理死亡登記。應備文件:1.往生者死亡證明、往生者身分證、戶口名簿(往生者有配偶者,另檢附配偶國民身分證及最近2年內拍攝符合規格相片1張或數位相片辦理換證。)2.申請人之身分證、印章(或簽名)二、申請遺產清冊要如何才能查詢親人所留下的財產、負債、或是保險呢?現在國稅局已實施一站式查詢,只要到國稅局就可以查詢各項金融類遺產。 圖/國稅局三、選擇繼承或拋棄為解決「父債子還」的不合理現象,民法歷經二次修法後,採取「全面限定繼承」制度。即是只要沒有要拋棄繼承,就是法定限定繼承。什麼是限定繼承?繼承人對於被繼承人之債務,以因繼承所得遺產為限,負清償責任。繼承人依法雖應承受被繼承人財產上之一切權利、義務,但僅限於遺產範圍為限,超過此部分,繼承人不負清償之責。什麼是拋棄繼承?即拋棄往生者留下的所有財產、保險給付、債權與債務。要注意的點是,拋棄繼承不需要償還債務也不需要繳納繼承後的相關稅收,但決定拋棄繼承之後即不可反悔,所以一定要想清楚再決定喔!四、申報遺產稅財政部於110年11月24日公告111年發生之繼承或贈與案件適用遺產及贈與稅,免稅額度為1,333萬元新台幣。五、繳交各項稅務、繼承動產、不動產等在戶籍所在地辦理完遺產稅申報,取得完稅證明。到不動產所在地的地政事務所,辦理不動產繼承過戶。六、請領農漁勞保、公教保險、商業保險。請領各項社會保險及商業保險之理賠,以及個人水電瓦斯用戶變更、手機電話費、信用卡停卡等。 有任何喪葬需求、習俗問題歡迎撥打萬事達24H務專線:0800-826-813或者加入官方Line好友線上諮詢。【延伸閱讀】《2022報稅懶人包│去年親人往生,今年還能報扶養嗎? 110年綜所稅申報》《喪假可以請幾天?需要在百日內請完嗎?-請喪假的4個常見問題整理》《勞保喪葬津貼如何申請?可以領多少?補助資格與給付標準整理》